PR

当サイトが独自に募集した「100人の海外旅行保険の口コミ」を分析して、海外旅行保険の実態やリスクについてまとめました。

どんなトラブルが多いのか知っておくと、海外旅行の際に心の準備ができて安心です。

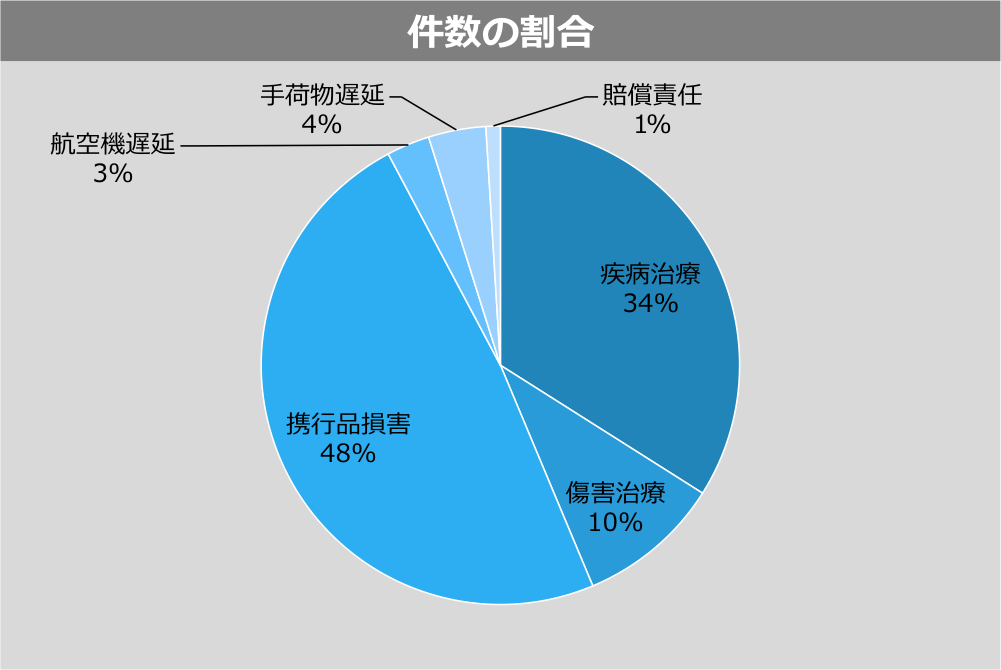

件数がもっとも多いのは「携行品の破損・盗難」

保険支払いの対象となった内容を見ると、もっとも多かったのは「携行品損害」でした。旅行に持っていった物を壊してしまった時や盗難にあった場合の補償で、合計50件、全体の48%を占めています。

保険支払いの対象となった内容を見ると、もっとも多かったのは「携行品損害」でした。旅行に持っていった物を壊してしまった時や盗難にあった場合の補償で、合計50件、全体の48%を占めています。

次は病気の治療が2位で、計35件(34%の割合)です。そのほかはケガの治療が10件、飛行機の遅延が3件、手荷物の遅延が4件、賠償責任(対物)が1件となりました。

「携行品損害」を個別で見ると特に多いのは、飛行機に乗る際、預けたスーツケース(特にキャスター部分)が壊れていたというケース。預けた荷物は日本人の感覚では理解できないほど乱暴に扱われますから注意が必要です。

また、荷物の置き引きやスリも多く見られます。比較的治安がよいとされている国でも、日本ほど安全な国はありませんから油断は禁物です。

保険金額がもっとも高いのは「病気の治療」

※キャッシュレス診療等で金額が不明の場合は、他の事例からの推定額。 ※1ドル120円、1ユーロ130円、1ポンド180円、1豪ドル85円、1シンガポールドル85円で計算。 ※携行品損害で自己負担がある場合は差し引いた金額。

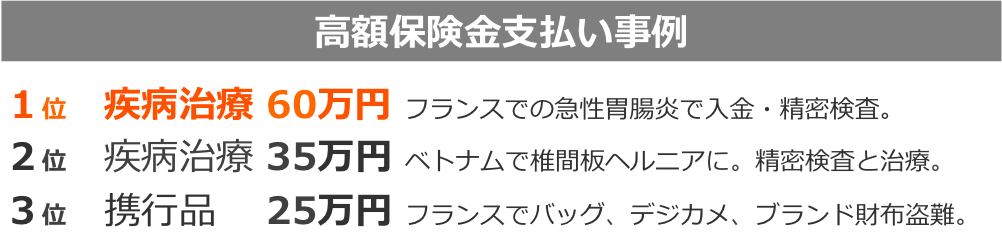

支払われた保険金の平均金額を見ると、もっとも高いのは「疾病治療(7.7万円)」で、「傷害治療(7.6万円)」もほぼ同じくらいの金額です。※賠償責任は1件のため省略

体験談には100万円を超えるような事例がなかったため、この程度の金額で済んでいますが、病気・ケガの治療はいざ発生した時にかかる金額が大きいということが、当サイトで病気・ケガの治療費を重視している大きな理由です。

保険金が高額だった事例を個別で見ると、最高金額は「疾病治療」の60万円で、フランスで急性胃腸炎にかかって入院し、CTなど精密検査をしたケースです。

海外旅行保険付きクレジットカードなら、多くの場合1枚で十分な金額ですが、これは疾病治療の体験談35人の中の最高金額です。

手術をすることになれば数百万円かかることも国によっては珍しくありませんから、十分な補償額を、究極の旅行保険カードでお金をかけずに備えておきましょう。

国・地域ごとの傾向はあまりない

100人の体験談を渡航国で見ると、多い順にアメリカ(ハワイ含む)、フランス、スペインとなります。

100人の体験談を渡航国で見ると、多い順にアメリカ(ハワイ含む)、フランス、スペインとなります。

それぞれにどのようなトラブルが多いのか確認してみましたが、100人分の体験談では国や地域ごとの傾向までは把握できませんでした。

スーツケースの破損は旅行先に関係なく起きており、落として壊れてしまうのも旅行先と関係がありません。盗難に遭うのも、意外に治安がよいとされる国でのケースが目立ちました。

病気やケガの治療も、旅行先の国に原因があるわけでなく、たまたま旅行したタイミングで発生したというケースがほとんどです。

どの国なら安心、どの国なら注意といったことはなく、海外旅行ならどこに行く場合でも海外旅行保険は必要と言えるでしょう。

たまたまカードの付帯保険に助けられるケースも

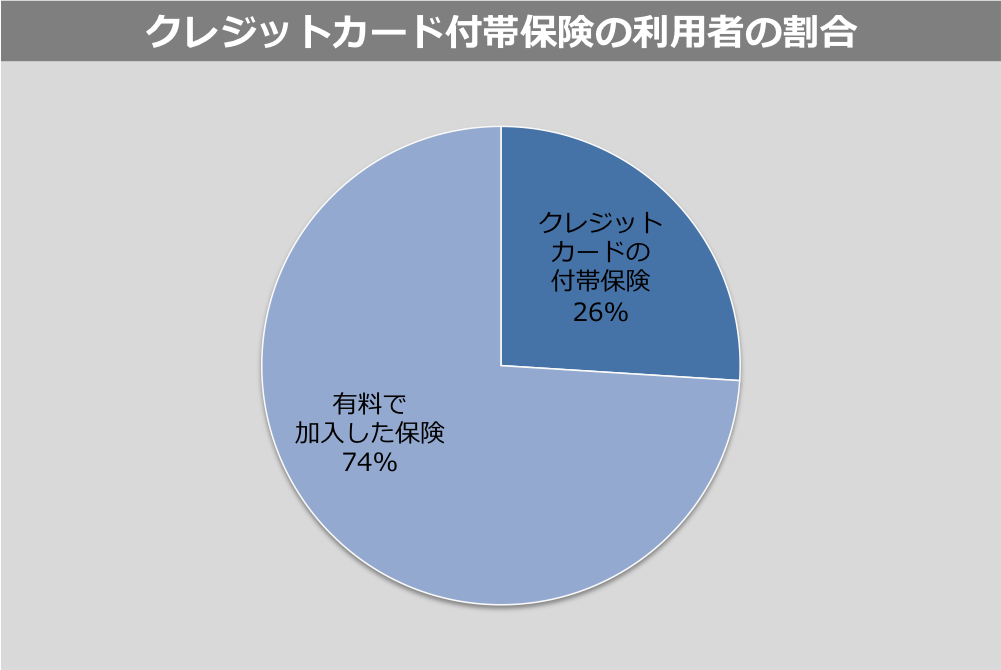

有料保険に加入せず、クレジットカードの保険で実際に助けられたのは26人でした。4人に1人ということで、意外に多くの人がクレジットカードの保険を活用しているということがわかりました。

有料保険に加入せず、クレジットカードの保険で実際に助けられたのは26人でした。4人に1人ということで、意外に多くの人がクレジットカードの保険を活用しているということがわかりました。

とはいえ、トラブルがあってから「そういえばカードに保険が付いていたっけ…」と気づく体験談が多いのは気になります。

これはつまり、「カード付帯保険があるから大丈夫」と確信していたわけではなく、たまたま保険が付帯していたから助かったということになります。もしカードに保険が付いていなかったら、保険金がもらえなかったということですし、実際にもらえなかったケースも相当数あるということが容易に想像できます。

クレジットカード付帯の保険を活用するなら、旅行の前にしっかり調べておくことは必須です。また、以前は旅行保険が付いていても、サービスの改悪で旅行保険が付かなくなることもあるので注意しておきましょう。

手荷物遅延・飛行機の遅延は重視しないでOK

手荷物の遅延、飛行機の遅延で補償を受けたのは100人中7人と少なめで、その平均保険金額は手荷物が3万円、飛行機が2.7万円でした。

手荷物の遅延、飛行機の遅延で補償を受けたのは100人中7人と少なめで、その平均保険金額は手荷物が3万円、飛行機が2.7万円でした。

金額が意外に低い理由は、その補償の範囲にあります。飛行機が遅延してホテルに宿泊する場合は、航空会社からお金が支払われることが多く、保険金は出ません。その場合は家族などへの電話代のみが保険金として支払われます。

また、手荷物の遅延も日用品の購入費用が補償の対象となり、手荷物が紛失になると「携行品損害」扱いとなります。

わざわざ手荷物や飛行機の遅延補償のために、加入型保険に入るのも、補償が付帯するゴールドカードを持つのも、費用対効果を考えるともったいないかもしれません。

手荷物や飛行機の遅延補償は、あまり重視する必要はないでしょう。

海外旅行保険付きカードで大事なのは治療費

「クレジットカード付帯の保険で、海外旅行保険を代用する」という当サイトの視点で考えると、やはり重視しなければいけないのはケガ・病気の治療費です。金額が高額になりやすいため、十分と考えられる300~400万円の補償額で備えておく必要があります。

携行品損害も、体験談の最高額が25万円ということを考えると40万円で十分でしょう。

体験談の中で賠償責任のケースは、対物の1件しかありませんでしたが、賠償責任は究極カード2枚で4000万円まで補償されますので問題ないでしょう。

クレジットカードの保険をかしこく使えば、お金をかけずに十分な補償を実現できます。

以下の記事で、海外保険が充実していているクレジットカードをチェックしてみてください。

「年会費無料」で海外旅行保険が自動付帯のクレジットカード ベスト4

子供・家族も補償される海外旅行保険付きクレジットカード ベスト3